中国是全球最重要的光通信大国,在光纤光缆领域拥有举足轻重的地位。然而在光通信芯片领域,中国还有很大的进步空间,特别是高端光电芯片。

01

—

中国光通信行业发展现状

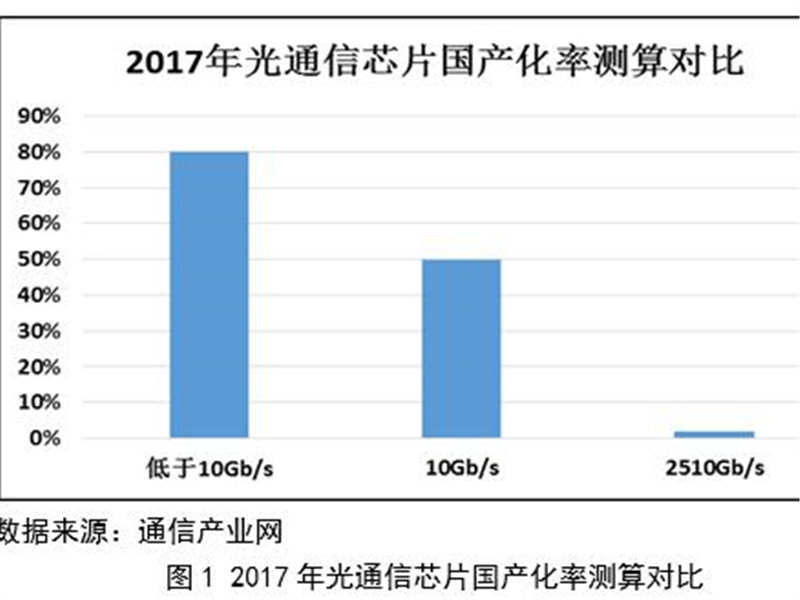

目前国内能够生产光通信芯片的企业并不多,约30余家,其中大多数能够大批量生产低端芯片。仅有光迅科技、海信、华为、烽火等少数厂商可以生产中高端芯片,但总体供货有限,市场占比不足1%,高端芯片严重依赖于博通、三菱等美日公司。在路由器、基站、传输系统、接入网等光网络核心建设成本中,光器件成本占比高达60-80%,而光器件成本高企的核心原因在于高端芯片还不能完全国产化,需要依赖进口,因此高端光通信芯片应该成为中国光通信产业需要攻克的关键点。

中国光通信芯片产业相对落后,既与内部研发实力有关,也与外部环境有关。

在内部研发方面,光通信芯片是一种高度集成的元器件,其所集成的元件包括激光器、调制器、耦合器、分束器、波分复用器、探测器等。目前业内有两大类芯片封装解决方案,一类是III-V族,另一类是硅光,其中前者技术相对较成熟,有成熟的单片集成解决方案,后者的激光器集成和封装方案还在完善。中国在光通信芯片的研发、设计、流片加工、封装等方面,与国外相比都有所欠缺。据中国电子元件行业协会发布的《中国光电子器件产业技术发展路线图(2018-2022年)》显示,国内企业目前只掌握了10Gb/s速率及以下的激光器、探测器、调制器芯片,以及PLC/AWG芯片的制造工艺以及配套IC的设计、封测能力,整体水平与国际标杆企业还有较大差距,尤其是高端芯片能力比美日发达国家落后1-2代以上。而且,中国光电子芯片流片加工也严重依赖美国、新加坡、加拿大等国。

在外部环境方面,在全球电子信息产业的格局中,中国依然是行业的新进者,按照产业的发展规律,新进者一定是先从整机和系统等相对容易的产业环节开始切入。我国目前所处的产业阶段决定了整机和系统企业会优先采购全球龙头供应商的光通信芯片,从而对自主研发芯片的决心有所松懈。

光通信芯片的研发过程极为复杂,不仅需要一定的技术积累,还需要较大的投资,研发和生产周期也都较长,高端芯片更是如此。行业发展急需更高层次、更大力度的人才、政策和资金支持。其实任何一项高科技产物都需要资金、时间的积累,只要认清这一点,肯投入,肯花费大量的精力去布局产业,肯踏踏实实研发技术,中国光通信产业定会赢得最后的胜利。

02

—

中国光通信芯片行业企业布局

近年来,国家对芯片行业的重视程度超过以往,对企业而言,光通信芯片的市场前景不可限量,国内的通讯企业纷纷加大投入,研发芯片。基于此,本文整理了光通信芯片领域国内企业的布局。

(一)通信巨头纷纷入局

华为、峰火等通讯巨头在光通信芯片上投入巨大,中兴、大唐等公司近期也在积极布局。

作为国内通信行业的领头羊,华为在光通信芯片这块是相对薄弱的环节。华为非常看好光通信芯片市场,早在2013年,就通过收购比利时硅光子公司Caliopa加入光通信芯片战场,后来又收购了英国光子集成公司CIP。迄今,华为对光通信芯片的投入已有五年之久。

除了华为,烽火科技也很看好光通信芯片市场,设立子公司研发光通信芯片。光迅科技就是烽火科技旗下子公司之一,其芯片自给率达到95%左右,但集中在中低端芯片。烽火通信投资的飞思灵公司也专注于光通信系统设备及光模块器件所需芯片研发、设计,目前飞思灵产品己经覆盖了从光通信系统设备到光模块器件相关的各类核心芯片。

(二)激光、家电等巨头亦加入其中

国内光通信芯片的一大优势就是企业都处于同一起跑线,未来的市场取决于现在的投入与努力,激光巨头华工科技与家电巨头海信也加入了其中。

华工科技在光通信芯片领域积极进行布局,不断完善产业链,成立光通信芯片公司提升高端产品研发能力。华工科技专家表示,公司正在加紧研发核心芯片,目前已做好大规模量产准备,预计5G应用光通信芯片将于2019年量产。

作为国内家电行业巨头企业,海信对光通信芯片布局非常早。本世纪初,海信就进行光通信业务的布局,2005年海信曾推出全球第一款可商用GPON模块。海信在100G PON光模块技术上也取得了突破。在资本运作方面,海信收购了日本光通信芯片公司和美国光通信芯片公司,完善产业布局。

(三)众多新面孔加入芯片混战

正是看到了行业的巨大前景,很多新兴企业也相继研发光通信芯片。如索尔思光电的100Gb/s QSFP28收发模块兼具性能和成本优势,易飞扬研发成功了100GQSFP28光模块,100GCFP-LR4光模块已商业化。除此之外,还有海特高新、紫光展锐等都在积极研发高端光通信芯片。

03

—

中国光通信芯片行业投资前景分析

(一)5G给光通讯芯片行业带来巨大机遇

在国家网络强国战略以及中国制造2025推动下,中国通信产业下一阶段的使命就是借助5G机遇实现产业升级。基于下游通信设备集成的全球领先地位以及近半数的市场份额,整个产业都将逐步向上游芯片和核心器件环节升级,5G给光通信芯片带来了巨大的机遇。

5G已经成为国家战略的一部分,相对于4G网络,其峰值理论传输速度将比现在快数百倍。而5G里面最重要的一部分就是光模块。一个优秀的光模块公司,要想取得高于行业增速的成长,需要持续提升封装工艺,在新产品和高速率产品上始终保持市场领先性,但因上游芯片和下游设备集成的市场集中度都比中游光模块要高,议价能力也更强,长期来看,要想获得超额利润,或者估值溢价,必须要向上游芯片和核心器件布局和延伸,不断构建竞争壁垒。

(二)光电子是半导体产业重要细分领域,光芯片是光电技术应用的核心,市场规模持续增长

光电子产业已成为全球半导体产业重要分支。根据WSTS统计,全球半导体产业分为四大细分领域,分别为集成电路、光电子、分立器件和传感器,其中,光电子是继集成电路之后的第二大细分领域,市场规模占整体半导体产业的比例在7%~10%之间,并逐年提升。

光芯片是光电技术产品的核心,光电技术在不同领域中的应用需求最终都将反映成为对于特定光芯片的需求。

(三)政策助力产业升级,发展自主光通信芯片产业势在必行

总体来看,我国通信产业链各环节在全球的竞争力呈现金字塔结构。具体表现为,下游以华为、中兴通讯为代表的通信设备商在市场份额和竞争实力上占据较强优势,而产业链中游的光模块环节和上游的光通信芯片环节则相对较弱。我国高端光通信芯片进口依赖严重,从全球光芯片行业竞争格局来看,以高速率为主要特征的高端光芯片的生产主要集中在新博通、三菱、住友、Oclaro等美国和日本企业中。与之相比,我国高端光芯片自给率不足,相关光芯片需求极度依赖进口。

集成电路已吹响芯片国产化号角,光芯片有望紧随其后。实际上在我国光通信芯片较为发达的地区,地方政府为了促进优势企业的发展,就曾设立过相关产业基金。例如,2013武汉市政府设立了战略性新兴产业发展引导基金来促进包含光电子芯片在内的9大新兴产业的发展,基金总体规模为102亿。未来,随着光通信行业的发展,上游光通信芯片领域的战略地位将进一步凸显。

(四)高端光通信芯片生产制造空白填补

日前,世界著名半导体设计企业加拿大科光公司与河北沧州市签订合作协议书,确定河北科光化合物半导体生产项目落户沧州。投建项目是国际领先的全链条芯片生产项目,主要面向国内通信市场。

项目建成后,将对加拿大科光公司最核心的几款产品进行规模化生产,预计年产值19亿元,年纳税3.4亿元,项目达产5年后,预计产值将达到30亿元。拟上生产线将是世界上第三条高速光通信芯片生产线,弥补了我国高端光通信芯片生产制造的空白,国产化进程速度有望加快。