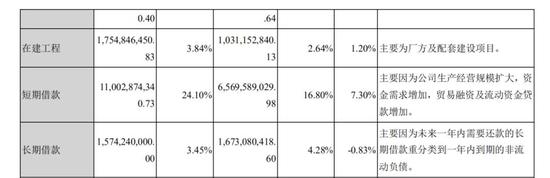

短期借款110亿元。

8月29日,蓝思科技股份有限公司(以下简称“蓝思科技”)发布2019年半年报。报告期内,公司实现营收113.59亿,同比增长4.27%;实现归母净利润-1.56亿,上年同期为4.6亿元,未能维持盈利状态;扣非后净利润为-3.53亿元,同比增长11.01%。

蓝思科技前身为2006年12月在湖南省浏阳市成立的蓝思科技(湖南)有限公司,主要从事消费电子产品功能视窗及外观防护零部件生产业务,下游客户包括苹果、华为、小米等手机厂商。2015年3月,蓝思科技在创业板挂牌上市,市值巅峰时一度超过1000亿元。

然而好景不长,随着近两年消费电子行业的持续低迷,较为依赖苹果产业链的蓝思科技业绩亦逐步走低,2018年扣非净利亏损达到4亿元。到2019年后,公司并未止住业绩颓势。东方财富Choice数据显示,自2018年中报起,蓝思科技扣非净利连亏四个报告期;归母净利润方面,自2019年一季报起,蓝思科技连续两个季度未能实现盈利。

与此同时,蓝思科技股价在2017年11月创出阶段高点后,也开启漫漫下跌之路,8月30日收盘报8.65元/股。若以前期27.15元/股为起始点进行计算,在不足两年时间里,蓝思科技股价暴跌68.15%,同期市值蒸发726.49亿元。

湖南商人周群飞和郑俊龙夫妇是蓝思科技的实际控制人。《2018年胡润百富榜》显示,周群飞和郑俊龙夫妇最新身家为395亿元。而据更早一些的《2015胡润女富豪榜》,“白手起家”的周群飞曾以500亿元身家登顶2015年“中国女首富”宝座。

关于公司持续亏损及负债规模扩大等问题,时间财经多次致电蓝思科技董秘办公室,电话始终无人接听;时间财经亦将采访函发送至公司董秘邮箱,截至发稿未获回复。

毛利率持续下滑

全球智能手机行业经过多年的快速发展,近两年出货量呈现下滑态势,中高端产品需求减弱较为明显。由于近年来消费电子产品的品质、技术、设计等不断提升,消费者换机周期有所延长;同时,高端手机由于创新成本上升导致平均售价提高,性价比较高的国产品牌高端手机市场份额上升,致使营收较为依赖苹果的蓝思科技经营业绩出现下滑。

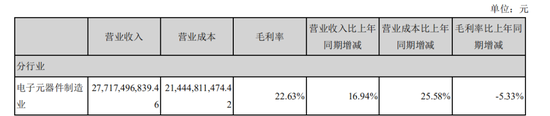

财报显示,2018年,蓝思科技实现营业收277.17亿元,较上年同期增长16.94%;归母净利润6.37亿元,同比下降68.88%。 由于消费电子产品行业竞争加剧、客户对产品品质及工艺提出了更高要求,蓝思科技产品的平均成本上升明显,且管理费用、折旧费用及财务费用同比出现较大增幅,上述因素致使公司净利润较上年同期下降68.88%。

毛利率方面,2018年蓝思科技产品外销收入同比上升1.76%,毛利率下降4.41个百分点;产品内销收入同比增长83.08%,占公司营业收入的比重继续大幅上升,毛利率同比下降2.90个百分点。

截图来源:蓝思科技2018年年报

从不同业务板块来看,公司中小尺寸防护玻璃业务收入193.60亿元,同比增长15.02%,毛利率22.32%,较上年同期下降7.45个百分点;大尺寸防护玻璃业务收入27.23亿元,同比增长7.68%,毛利率6.94%,较上年同期下降8.78个百分点;新材料及金属业务收入44.56亿元,同比增长8.81%,毛利率19.79%,较上年同期下降6.74个百分点。

蓝思科技表示,毛利率下滑的原因主要在于,报告期内消费电子产品市场需求整体下滑、行业竞争加剧,公司为保持产能利用率,采取积极的销售策略应对市场波动。

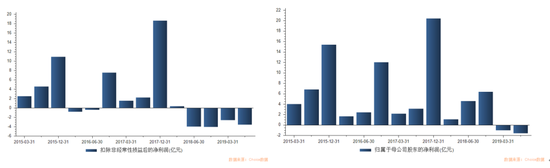

东方财富Choice数据显示,蓝思科技毛利率在2011年曾达到32.81%,之后一路下滑,2015年出现阶段性低点,到2017年回升至27.96%,之后再度下滑。2019年上半年蓝思科技毛利率为18.97%,同比降低6.4个百分点。

数据来源:东方财富Choice

负债规模持续扩大

半年报显示,截至2019年6月30日,蓝思科技合并范围内子公司共计20家;公司总资产为456.53亿元,负债合计288.98亿元,资产负债率63.30%,同比上升2.9个百分。

其中,公司短期借款为110.03亿元,去年同期为65.70亿元。蓝思科技表示,短期借款规模扩大主要系“公司生产经营规模扩大,资产需求增加,贸易融资及流动资金贷款增加所致”。

截图来源:蓝思科技2019年半年报

据东方财富Choice提供的数据,自2016年以来,蓝思科技总负债规模持续攀升,截至2019年6月30日达到288.98亿元;短期借款方面,公司近几个季度亦出现持续扩大趋势。

英大证券首席经济学家李大霄对时间财经表示,从公司归母净利润、扣非净利润、短期借款等单一指标看,肯定不太理想,但是应该全面综合分析,不能只看单一指标。对此,时间财经多次致电蓝思科技董秘办公室,电话始终无人接听。

2019年6月,联合信用评级有限公司(以下简称“联合评级”)出具了《蓝思科技股份有限公司可转换公司债券2019年跟踪评级报告》,对蓝思科技及本次可转债的信用等级评定均为“AA+”,评级展望为“稳定”。

联合评级认为,跟踪期内(至2019年6月),蓝思科技虽然盈利能力出现下降,但经营性净现金流仍呈大规模流入状态,对公司债务的偿还起到了较强的支撑作用,蓝思科技整体偿债能力仍然很强。

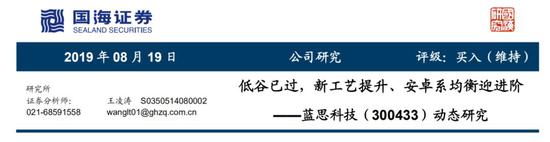

值得一提的是,2019年8月,在蓝思科技发布中报业绩预减公告一个月后,国海证券发表了一篇题为《低谷已过,新工艺提升、安卓系均衡迎进阶——蓝思科技动态研究》的报告。

该报告认为,蓝思科技是全球在玻璃盖板领域研发与生产能力最强的公司,没有之一。随着下半年大客户新机订单启动以及华为实体名单问题舒缓后,安卓系客户在公司的整体份额和价值量的快速增长,公司的盈利拐点有望逐步出现。国海证券还表示,“蓝思科技是国内为数不多的在供应链主赛道并且在对应领域内具备核心竞争力的优质标的,给予买入评级”。

问题在于,蓝思科技真的已经走出低谷了吗?