首页

资讯

移动互联

电商

通信

科技

硬件

软件

游戏

移动互联

BOE(京东方)领先科技赋能体育产业全面向新 以击剑、电竞、健身三大应用场景诠释未来健康运动新生活

游戏

BOE·IPC电竞大赛暨BOE无畏杯S2完美收官 BOE(京东方)竖立电竞产业生态新标杆

产业

“创新增动能 创业促就业” 2022全国双创周深圳活动启动

精选

z时代钟爱的银联食神会员,如何引领消费新趋势?

科技

图为科技与嘉骏科技展开战略合作 推动AI视觉领域加速发展

推荐头条

“精准识诈护民生 温情服务守资金” 广发银行大庆龙南支行成功拦截一起电信网络诈骗案件

思尔芯原型验证系统助力昆明湖V2成功启动GUI OpenEuler

AI重塑数据中心格局,看Arm如何重构算力基础设施新形态

三星推出全新P9 Express固态存储卡,为次世代游戏与专业创意工作而生

Arm放大招!SME2技术赋能端侧AI

P9 Express固态存储卡

次世代游戏

三星推出全新P9 Express固态存储卡,为次世代游戏与专业创意工作而生

基于 PCIe 接口与 NVMe 协议的 SD Express 技术,P9 Express 相较于传统 UHS-I 存储卡在数据传输性能上提升显著,非常适合需要高速数据处理与大容量传输的应用场景。

创始人

硬件

2025-10-28 10:27:33

8

Arm

SME2技术

Arm放大招!SME2技术赋能端侧AI

传统的渐进式升级已难以满足这些需求,行业迫切需要一场根本性变革,以可扩展的方式将性能、隐私与效率完美融合,开启全新的科技篇章。

创始人

科技

2025-09-11 11:11:34

7

上海镐润信息技术

上海镐润信息技术服务有限公司:以专业销售团队驱动数字化转型新浪潮

所有销售人员需通过公司自主研发的“AI产品模拟实训平台”考核,可实时演示解决方案效果。2024年某制造业客户通过销售顾问的VR工厂模拟系统,当场签下千万元级订单。

创始人

移动互联

2025-07-15 17:00:41

4

上海锆润信息技术:以创新代理模式赋能产业升级

公司以强大的销售团队著称,通过精准的市场分析和客户需求洞察,成功将代理业务拓展至全国25个省级区域。

创始人

产业

2025-07-14 16:58:30

11

卓骏费拉尔汽车零部件项目签约武进国家高新区 加速新能源车产业链本地化升级

该项目由国内汽车零部件头部企业卓骏投资控股集团与德国百年汽车零部件供应商艾文德集团(AUNDE Group)旗下核心品牌伊思灵(ISRINGHAUSEN)合资成立,旨在通过技术协同与资源整合,推动区域...

创始人

资讯

2025-07-09 14:48:19

5

石晶全屋整装时代

开创“石晶全屋整装时代”,Lamett乐迈石晶定义行业新高度

随着“健康、安全”成为家居消费主旋律,家装行业正迎来材料升级的关键机遇。消费者对健康、安全、舒适、环保等综合性能的需求日益增长,市场急需兼具健康、安全与功能性的新型材料,以满足人们对高品质美好生活的期...

创始人

产业

2025-07-08 22:17:10

5

Lamett乐迈石晶

Lamett乐迈石晶率先推出“7天无理由退货”,重塑家装服务新标杆

该政策不仅为消费者提供了更放心的购物保障,更为整个家装家居行业树立了服务新标杆,有望引领并推动行业在服务方面实现新一轮提升。

创始人

精选

2025-07-08 22:10:27

5

Lamett乐迈石晶

从欧洲到全球:Lamett乐迈石晶携手品牌全球代言人肖战开启“石晶全屋整装时代”

Lamett乐迈石晶作为石晶品类的全球开创者,将携手具有全球影响力的品牌全球代言人肖战,以科技实力革新全屋整装标准,共同守护中国亿万家庭的健康安全。

创始人

资讯

2025-07-08 22:04:16

5

首批适配Android 16操作系统,vivo引领新一轮系统革新

作为全球领先的智能手机厂商,vivo凭借深厚的技术积淀,成为首批适配该系统的厂商之一,并宣布旗下旗舰机型vivo X200 Pro与iQOO 13已正式开放Android 16开发者适配版本下载,助力...

创始人

通信

2025-05-21 15:34:14

4

引领未来峰会

智驱新引擎 重构未来工业版图 —— 2025新质工业・引领未来峰会5月14日深圳启幕

本次峰会汇聚工业自动化、智能制造、绿色能源等领域头部企业与创新力量,依托大联大20年深厚经验与技术积淀,与您共探新质生产力落地路径,为行业发展绘制蓝图。

创始人

产业

2025-04-29 10:11:12

13

点击加载更多

随便看看

“你好BOE”重磅亮相首届上海国际光影节 打造“艺术x科技”顶级影像盛宴

2024-09-29 19:16:08

短视频特效风靡全民,美摄科技还有什么新玩法?

2020-05-12 09:00:09

通鼎互联:拟回购5000万-2亿元,有望显著增强市场信心

2018-10-12 13:01:03

AI(爱)上未来,WAIE 2019第四届上海国际人工智能展览会暨人工智能产业大会今天隆重开幕!

2019-08-09 16:11:30

17万级的埃安 V,如何拥有跨越多级的豪华与科技感?

2020-06-12 00:06:38

热门图文

2020-09-19 22:35:36

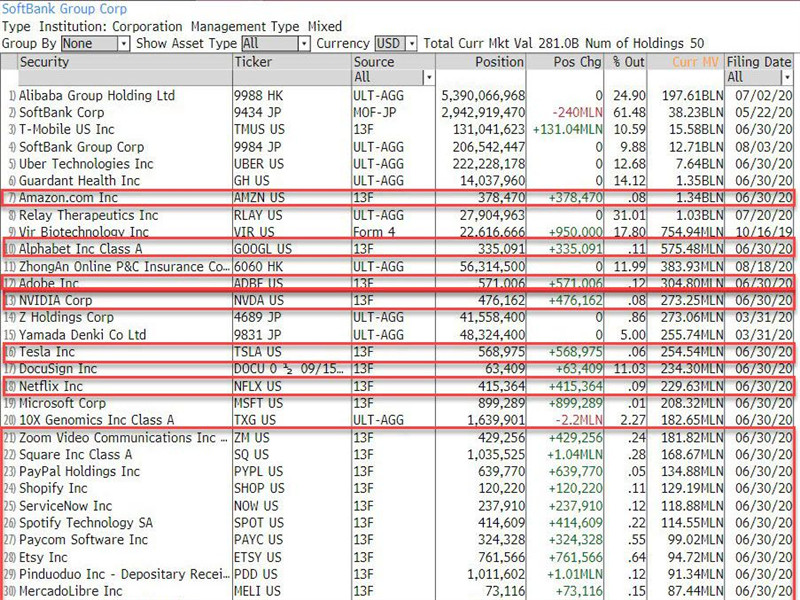

纳指幕后推手揭秘:软银打造“纳斯达克鲸” 豪赌科技巨头十年上涨

2018-10-31 21:52:06

景驰科技宣布完成A轮融资,并更名为文远知行

2020-02-13 12:53:34

AI科技助力高效防控,云知声智能防疫机器人在全国多地上线

2018-11-29 14:28:36

泰康首提“一二五”科技战略布局,赋能大健康领域

2019-08-22 13:41:40

季后赛临近,这届LPL谁的出场率最高?

友情链接

网站首页

资讯

移动互联

电商

通信

科技

硬件

软件

游戏

自媒体

融投

精选

产业